為什麼說不可或缺呢?先給大家看三則新聞:

機車撞千萬麥拉倫 – 東森新聞

再給大家看一則統計數據:

根據「瑞士信貸」在2015年的統計資料,台灣人均資產有554萬。

如果把台灣總人口切成10等分,排名前10%的人有均值6.18倍的資產。

因此可得到以下結論:

1.台灣前10%人口所擁有的資產是台灣總財富的61.8%,均資產3423萬台幣/人,佔總人口10%即230萬人,主要是房地產和股票等金融資產。

2.而中產階級佔總人口40%,均資產約500萬台幣/人,約920萬人佔總資產30%,主要是房地產和少量的股票。

3.另外最後面橘色和紅色佔總人口的50%比例,大部分人均資產低於台幣100萬元/人,總共1150萬人,主要資產是少量的銀行存款。

需要更詳細的資料請點:台灣財富排名 – MOBILE01

現在請各位想一下自己排名在哪個階段呢?

如果很不幸得跟版主一樣不在前10%,就花個幾千元投保「第三人責任險+超額責任險」吧,萬一發生嚴重事故我們才能為別人負責任,同時也是為自己負責任!

但很多人會說,我開車都慢慢開,不至於會這麼嚴重吧,強制險也會幫我賠對方受傷不是嗎?

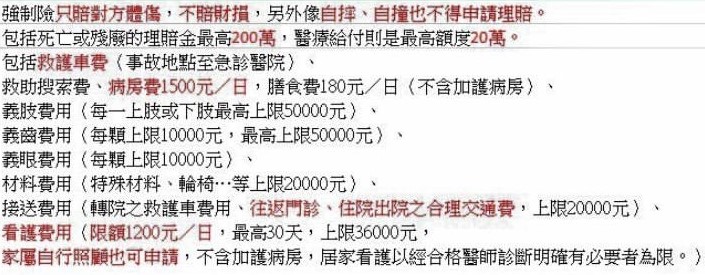

首先,我們知道強制險的理賠是每人死亡最高200萬元(無上限且包含自車乘客),醫療最高20萬元,但重點來了!我們來看一下強制險理賠內容:

可以發現醫療的部分是有限制的,並不是實支實付!舉一個最常見的例子,假設今天我撞到一位路人,導致對方骨折,去醫院打了鋼板要6萬元,強制險只會幫我賠對方2萬元,因為鋼板屬於材料費用,而材料費用理賠上限是2萬元,所以如果沒有另外加保第三人責任險,我就必須自掏腰包賠他4萬元!這樣大家應該有比較瞭解了吧?

那保第三人責任險(不包含自車乘客)就好,為何還要保超額責任險?

因為「第三人責任險」有分「體傷」跟「財損」兩個部份,且每人的理賠額度都是有上限的,我們無法預測到底會發生哪種意外,所以「超額責任險」就很重要了,它不分體傷跟財損,只要在保額內都會理賠,但切記要保「單一事故」的超額責任險,保障才會足夠!另外有些保險公司的超額責任險,是連自車乘客都能理賠的,所以投保的時候要問清楚喔!

那汽車(包含大重機)到底要保多少額度才足夠呢?

通常保險公司會要求「第三人責任險」投保一定的額度才可以加保「超額責任險」,例如:體傷200萬、財損20萬 或是 體傷300萬、財損50萬,所以版主都建議客戶至少投保「第三人責任險」最低要求額度且倍率五倍以上 + 1000萬的「超額責任險」,再看客戶自己的想法去做調整。不過有些保險公司已經可以直接投保超額責任險了,這時候就會建議客戶至少直接投保1500萬的保額!P.S 如果含自車乘客就會建議投保2000萬的額度!

那普通重型機車到底要保多少額度才足夠呢?

普通重型機車部分,我目前不會出「超額責任險」,因為使用的機率比汽車低很多,所以主要都建議客戶投保「第三人責任險」體傷300萬、財損200萬及倍率兩倍,基本上已經很足夠了!

最後版主想跟大家聊聊心態問題,很多人有錢買新的摩托車,可能花了8、9萬元,或者是升級成開車族,花了幾十萬,甚至上百萬,可是都不願意每年花一點點的錢把自己的風險轉嫁出去,出了事卻又第一個想到自己有沒有保險,真的覺得這種行為很愚蠢,而且很不負責任!萬一出了事沒錢賠償很有可能會毀了對方的家庭,連帶也毀了自己的家庭!所以千萬不要有僥倖的心態,每年花一點點錢,買自己的心安,沒用到就當作做公益,給有需要的人去用,不是也很好嗎?

One thought on “不可或缺的第三人責任險及超額責任險!”